Однодневок стало меньше, но распознать их – сложнее

Май 26, 2016Проверка компании-контрагента все меньше похожа на попытку представить себе внешность неизвестного человека по номеру его телефона. Появление на информационном рынке новых массивов данных, инструментов для их анализа повысило прозрачность бизнеса, снижает вероятность ошибки при определении благонадежности компании, — если, конечно, подходить к этой работе системно.

Но нужно помнить, что и создатели однодневок стали куда более изобретательны.

Аналитические модели показывает, что доля «понятных» компаний (то есть тех, о которых мы на основании имеющихся в различных информационных системах данных мы можем практически однозначно сказать, что они ведут реальную деятельность) выросла с 2011 до начала 2016 года с 24% до почти 50%.

Если же включить в эту группу более или менее прозрачных компаний также юрлица, у которых есть хоть какие-то признаки благонадежности, то процент будет еще выше – 84% против менее чем 50% в 2011 г., свидетельствуют предоставленные нам сводные данные системы СПАРК.

Главная причина – расширение числа источников о компаниях и развитие технологий. Так, за последние пару лет налоговая начала раскрывать данные о компаниях-неплательщиках, заработал электронный федеральный реестр существенных событий в жизни компаний, больше стало самых разнообразных сведений о лицензиях, разрешениях, проверках бизнесов…

Но еще более важным и постоянно расширяющимся источником стали «большие данные» — огромный массив информации о самых разнообразных «сигналах», связанных с деятельностью любого юрлица, накапливаемый в специализированных базах данных.

«Большие данные» — это информация неструктурированная и огромная по объему. Не менее важно, что это информация онлайн, поступающая практически в режиме реального времени. Аналитические системы по компаниям, доступные на российском рынке, соревнуются, кто лучше, полнее и быстрее сможет проанализировать такие данные.

С «большими данными» окончательно пришло понимание того, что благонадежность контрагента – это динамически меняющаяся реальность, основанная на постоянном и глубоком изучении «феномена однодневности», констатирует Илья Мунерман, доцент Финансового университета при правительстве РФ и разработчик методологии Индекса должной осмотрительности (ИДО), созданного в СПАРКе для выявления однодневок.

Еще недавно массовый адрес, массовый директор считались главным и практически неизменным признаком фирмы-однодневки. Но владельцы однодневок проявляют все большую изобретательность: обзаводятся индивидуальным директором и офисом, телефоном, по которому отвечает вполне реальная секретарша. У такой компании даже, бывает, есть сайт, хотя бы и созданный с помощью шаблонных программ в Интернете. Она даже сдает какую-то отчетность и платит налоги…

Благонадежную же компанию отличают все более сложные и в основном качественные показатели: «живой» сайт, обновляющиеся вакансии, реальные платежи, заключенные и исполненные госконтракты…

Попытка обезопасить бизнес от однодневок напоминает, таким образом, работу автомобильных систем безопасности: какой бы крутой ни была новая противоугонная система, через какое-то время у угонщиков появляется инструмент для ее взлома. Так же и в истории с борьбы с однодневками: чем дальше продвигается работа по их распознаванию, тем лучше они прячутся, и для их распознавания нужно искать новые признаки.

«Известны случаи, когда из двух компаний с идентичными факторами одна может оказаться благонадежной, другая – «однодневкой», — рассказывает И.Мунерман.

Вот для примера несколько компаний, две из которых оказались реально работающими фирмами, а одна – мошеннической.

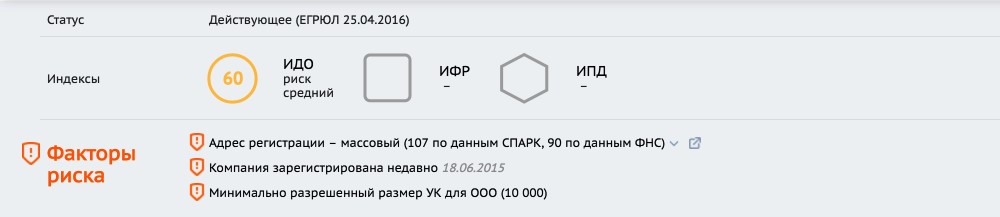

На рис.1 интернет-магазин по продаже спортивного питания, который при наличии типичных факторов риска («плохой» ИДО, отсутствие финансовой отчетности для расчета других индексов — ИФР и ИПД), тем не менее, оказался вполне благонадежным. Компания реально работает, клиентов не обманывает и заказы выполняет в срок. Но убедиться в этом специалисты смогли только с помощью личного контакта.

Рис.1.

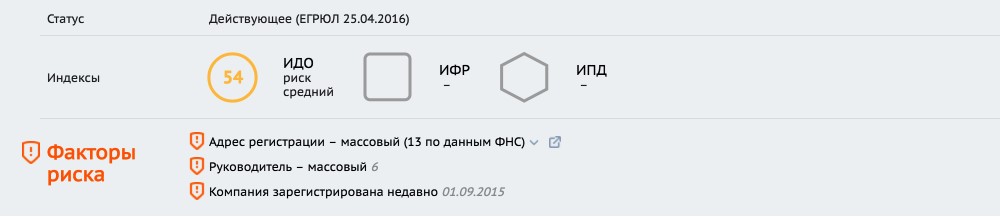

Похожим образом обстоят дела и у фирмы, продающей по франшизе гидропонное оборудование (рис.2). Несмотря на не очень высокий изначальный показатель ИДО, компания не является «однодневкой». Достаточно быстро это стало понятно, когда в Интернете появились признаки реальной деятельности фирмы.

Рис.2

А вот компания с внешне похожими показателями, которая, однако, оказалась «помойкой» (через нее мошенники проворачивали схемы возмещения НДС, который на самом деле не платили). Узнать об этом аналитики смогли, только когда выяснилось, что фирма проходит по уголовному делу о мошенничестве с НДС.

Рис.3.

Аналитическая модель начинает «видеть» признаки неблагонадежности, как только появляется новая информация. И эти данные могут как ухудшить, так и улучшить рейтинги компании.

Интересен пример компании (рис.4), специализирующейся на оптовой торговле оборудованием. По формальным признакам она была отнесена к высокому уровню риска. В пользу этого говорили такие факторы, как минимальный срок существования фирмы, отсутствие финансовой отчетности и минимальный размер уставного капитала. Но после того, как в систему попала финансовая отчетность и данные о выигранных тендерах по госконтрактам, уровень риска компании стал низким.

Таким образом, в большинстве случаев все же удается определить степень благонадежности компании благодаря определенному набору признаков.

Благодаря «большим данным» у нас появляется все больше факторов, помогающих отличить «хорошие» компании от «плохих», говорит И.Мунерман.

О реальной деятельности компании может рассказать, в частности, информация о ее активности в Интернете, об участии в госзакупках, получении патентов и лицензий, о судебных спорах, наличии задолженности по налогам, залогах…

Индекс должной осмотрительности оценивает в комплексе более 40 различных факторов, которые, в частности, дают возможность «увидеть» самые разные признаки деятельности юрлица. На практике это означает, что компании, не подающие сигналов о своей реальной работе, неизбежно себя «выдадут».

По оценкам И.Мунермана, в России огромное число юридических лиц по-прежнему не заняты производством товаров и услуг, а занимаются странной деятельностью, не поддающейся адекватному экономическому анализу. Число их за последние годы сократилось, но и портрет однодневки стал более разнообразным – иногда до неузнаваемости.

Так, сложно выявить случаи «перехвата», когда компания с историей и длительным послужным списком вдруг разоряется, продается и начинает обслуживать серые схемы. Например, ООО, занимавшееся в девяностые-двухтысячные годы производством запчастей, разорилось, было присоединено к другой компании. И правопреемник постепенно обзаводится такими признаками как массовый адрес, массовый руководитель, смена региона регистрации, суды по поводу взыскания задолженности, задолженность по налогам. Индекс должной осмотрительности компании в итоге падает в красную зону повышенной опасности.

Заставить задуматься, стоит ли иметь дело с потенциальным партнером, должны такие факты, как возврат отправленной в компанию по почте корреспонденция с пометкой «адресат не значится», «молчащий» телефон, отсутствие возможности лично пообщаться с руководителем. Также должно насторожить, если у компании есть задолженность по налогам, или она была ответчикам в суде по делам о долгах, меняла адрес регистрации.

Выявление неблагонадежных компаний превратилось и для аналитиков, и для практикующих бухгалтеров в постоянный процесс. Цена ошибки тут высока: фактически, появление лишь одной «помойки» в цепочке НДС может привести к проблемам у огромного числа компаний, которые вообще не имели с ней дел напрямую.

Подход к проверке контрагента по принципу «для галочки» не проходит – требуется не разовый, а постоянный анализ, понимание всего круга бизнесов, с которыми соприкасается ваша компания.

Более того, проблема «компаний-пустышек» выходит и на международный уровень. На прошедшей в марте конференции РСПП по налоговым вопросам говорилось о том, что в рамках международного плана BEPS на «радар» налоговиков по всему миру будут попадать все фирмы, которые претендуют на часть прибыли, но при этом не имеют персонала, не осуществляют реальных функций, не берут на себя часть рисков в рамках группы. Так что проблема однодневок пока никуда не уходит, она еще долго будет требовать постоянной бдительности.

Изменение долей «благонадежных» и «неблагонадежных» компаний в 2011-2015 гг.

Доли рассчитаны по распределению значений Индекса должной осмотрительности в системе СПАРК.

Источник: Группа «Интерфакс»

опубликовано 26 мая 2016 года

Упрощенное банкротство ликвидируемого ООО

Продажа фирмы

Определение кадастровой стоимости недвижимости и земельных участков

Порядок погашения налоговых и иных обязательных платежей при ликвидации

Обоснованность требований кредиторов в делах о банкротстве